24小时服务热线电话

400-990-8829

24小时服务热线电话

400-990-8829

中国香港,作为全球知名的金融中心与商业枢纽,在投资领域散发着独特而迷人的魅力,犹如一颗璀璨的明珠镶嵌在亚洲的东方,吸引着世界各地投资者的目光。其高度国际化的市场环境、健全完善的法律制度、优惠便利的税收政策以及丰富多元的投资产品,共同构筑起了一个充满机遇与挑战的投资舞台

无论是经验丰富的资深投资者,还是怀揣梦想跃跃欲试的新手,香港都为他们提供了一片广阔的天地。在这里,资本可以自由驰骋,创意与智慧能够尽情碰撞,投资梦想或许就有机会转化为丰厚的回报与辉煌的成就。

探秘“香港不活动公司”意义是什么?

✔ 概 念“不活动公司”,也被称为“休眠公司”。

这是一种处于正常公司运营或撤销公司注册之间的特殊状态。根据《公司条例》(第622章)第5条,符合资格的私人公司在通過了宣布其处于不活动状态的特别决议,并将该特别决议交付公司注册处处长登记后,将从其特别决议中宣布开始处于不活动状态的日期起,属于不活动公司。

成为“不活动公司”的公司,可以豁免部分公司义务;公司只需要满足《公司条例》中的某些要求和规定,例如依时缴付商业登记证费用,就能以较低的维护成本保留公司名称和品牌或者保护某些知识产权等。

成为“不活动公司”可以豁免的公司义务包括提交周年申报表(但如果私人公司属不活动公司的生效日期是在该年的公司成立周年日后的42日后,则该公司仍须交付该年的周年申报表。)举行周年股东大会、编制财务报表、任命核数师等一些常见的公司事务。其余一些豁免义务,可参考《公司条例》第477条。

参考法例:

《公司条例》477适用于不活动公司的豁免公司如属第5(1)条所指的不活动公司,则以下条文不适用该公司 :

(a) 第367(4)条;(确保其每个子公司的财务年度都与母公司的财政年度一致)

(b) 第4分部第3及4次分部;(准备财务报表和董事报告)

(c) 第5分部第2及3次分部;(委任核数师和提交核数师报告)

(d) 第411及412条;(核数师享有的权利包括出席成员大会,取用公司会计记录等)

(e) 第5分部第6、7及8次分部;(核数师委任的终止、离任核数师要求召开会议,离任核数师情况陈述)

(f) 第6及7分部。(提交财务报表及报告,财务摘要报告)

✔ 成为“不活动公司”的条件

(1)在本财政年度内(自公司成立之日或规定的任何日期起)没有进行任何会计交易

(2)申请时没有任何未偿还债务

(3)申请时已经完全履行香港公司注册处的义务:

包括提交周年申报表、提交年检费用以及没有欠缴的罚款

(4)申请时已完全履行香港税务局的义务:

包括更换商业登记证(BR证书)、缴纳香港公司商业登记证相关费用包括罚款

(5)须有持有公司最少75%的表决权的股东通过决议同意公司成为不活动公司(即公司所有股东表决权的75%)

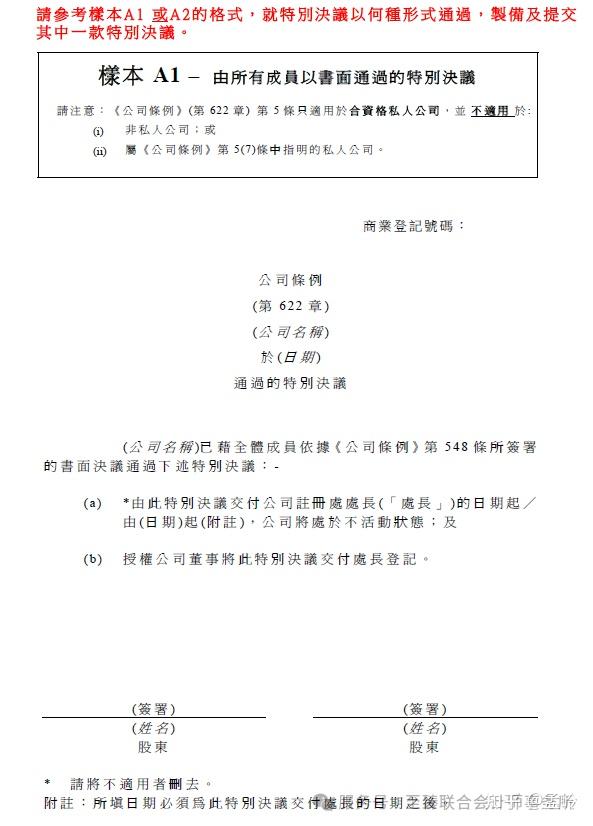

决议样本:

✔ 不能成为“不活动公司”的公司

并非所有公司都能申请成为“不活动公司”,依据《公司条例》现行规定,以下类型的公司不能申请成为“不活动公司”:

(a) 《银行业条例》(第155章)第2(1)条所界定的认可机构;

(b) 《保险业条例》(第41章)第2(1)及(2)条所界定的保险人;(由2015年第12号第165条修订)

(c) 根据《证券及期货条例》(第571章)第V部获发牌经营该条例附表1第1部第1条所界定的受规管活动的业务的法团;

(d) (c)段所述的法团的属《证券及期货条例》(第571章)第VI部所指者的有联系实体;

(e) 《强制性公积金计划条例》(第485章)第2(1)条所界定的核准受托人;

(f) 有属(a)、(b)、(c)、(d) 或(e)段所指者为其附属公司的公司;或

(g) 在紧接有关特别决议通过之前5年内的任何时间曾属(a)、(b)、(c)、(d)、(e)或(f)段所指者的公司。——(过去五年的任何时候,属于上述任何类别公司的子公司)

✔ 成为“不活动”公司后仍须履行的义务

虽然公司成为“不活动公司”后可以豁免部分公司义务,能让公司以较低运营成本保留公司,但“不活动公司”依旧是一个法律实体,因此还是需要遵守某些法例要求和规定。

例如:

必须有一个注册办事处和至少一名董事、一名股东和一名公司秘书;

必须将公司高管(如董事和公司秘书)的任何变动以及注册办公地点的详细信息告知公司注册处;

每年按时向香港政府进行商业登记;

商业登记证应按时续期,依时缴付商业登记证费用;

提交由税务局发出的利得税报税表(如有)。

✔ 会计交易

根据《公司条例》相关规定,公司一旦申请为“不活动公司”,公司就不得进行任何会计交易,直至恢复为不再是“不活动公司为止”。“会计交易 (accounting transaction)”,就公司而言,指《公司条例》第373条规定须记入该公司的会计纪录的交易(包括但不限于公司的任何交易、收支款项、资产及债务纪录等),但不包括因支付任何条例规定该公司须支付的费用而产生的交易。如果公司发生非允许交易,则公司自动恢复为经营状态,并需要在第一时间内通知香港公司注册处,否则会导致公司被处罚。

✔ 恢复经营

不论公司是申请进入不活动状态,还是恢复经营,都需要经过公司公司董事会的特别决议,并将决议提交公司注册处提出相关申请。需要注意的是,如果公司终止不活动状态的生效日期是在其注册成立周年日后的42日内(包括第42天),则该公司仍须提交该年的周年申报表。

✔ 相关问答:

Q:香港公司如想进行休眠处于不活动状态,须交付什么文件进行登记呢?

答:根据《公司條例》第5條,私人公司需通过一项特别决议,宣布公司处于不活动状态,并向公司注册处处长交付该决议进行登记。

Q:公司如交付了特别决议,由何时起属于不活动公司?

答:公司如通过一项特别决议宣布公司处于不活动状态,该公司将会自以下日期起,处于不活动状态:该特别决议交付注册处处长的日期;该项特别决议指明的较后日期。

Q:如公司想解除休眠宣布公司不再是不活动公司,须交付什么文件进行登记呢?

答:根据《公司條例》第5條,不活动公司如通过一项特别决议,宣布公司拟进行一项会计交易,而该决议已交付公司注册处处长进行登记,公司即解除休眠,不再是不活动公司。

Q:如公司向注册处处长交付一份特别决议,宣布恢复活动,是否还须办理今年的周年申报表?

答:如公司不再是不活动公司的生效日期,是在今年的公司成立周年日后的第42天内或之前,则该公司仍须交付办理今年的周年申报。

2026-04-27

2026-04-27

2026-04-13

2026-03-30

2026-03-30

2026-03-26

2026-03-25

2026-03-23

2026-03-18

服务全面

为客户提供全方位一条龙的服务

团队高效

专业人才精诚合作为服务提速

诚信规范

企业服务老品牌,服务可信有保障

优质售后

定期电话回访,提供到位后续服务

添加境外投资专家微信

关注至臻联合公众号

您当前的位置:

您当前的位置: