24小时服务热线电话

400-990-8829

24小时服务热线电话

400-990-8829

(二) “两票制”推行风险

2018年3月5日,国家卫计委等六部委共同印发《关于巩固破除以药补医成果持续深化公立医院综合改革的通知》,提出要持续深化药品耗材领域改革,实行高值医用耗材分类集中采购,逐步推行高值医用耗材购销“两票制”。

目前,“两票制”主要在药品流通领域推广,医疗器械领域的“两票制”暂未在全国范围内推广。未来若医疗器械企业不能根据“两票制”政策变化及时制定有效的应对措施,可能对企业产品销售及经营业绩造成影响。

2、 行业关键审计事项

由于医疗器械企业的产品中包含一定软件部分,从而达到医疗诊断及治疗的目的,需要根据新收入准则关于收入确认的五步法模型,识别捆绑销售合同中所包含的各单项履约义务,将交易价格在各项履约义务间分摊,分别确认收入。

2.区分产品销售是否需要安装验收

✴对本期的收入交易抽样检查,核对购销合同、凭证发票、出库单、收货确认函、验收单、银行进账单等支持性文件, 并与签发信息核对,以评估收入确认的真实性以及金额的准确性。对收入抽取样本执行函证和走访程序。

✴获取主要经销商的经销合同和经销商考核管理制度,执行分析程序,关注经销模式的占比、经销商的数量以及变动情况,执行检查、访谈和函证程序,关注与经销商之间的关系,关注经销商和配送商的进销存情况,是否实现最终销售,是否存在囤货情况。

在医疗器械产品的经营中,除了单独销售耗材和仪器设备之外,普遍存在耗材与仪器设备配套销售的情形,也有称为“联动销售”、“合作销售”、“集约化销售”、“一体化模式”等,在该模式下,企业向经销商和终端医疗机构等下游客户销售耗材,并提供配套仪器设备,模式主要有低价销售、赠送(捐赠)、免费投放、租赁等方式供客户使用,企业利润主要来源于耗材的销售,这种模式是医疗器械行业,特别是体外诊断行业特有的经营模式。

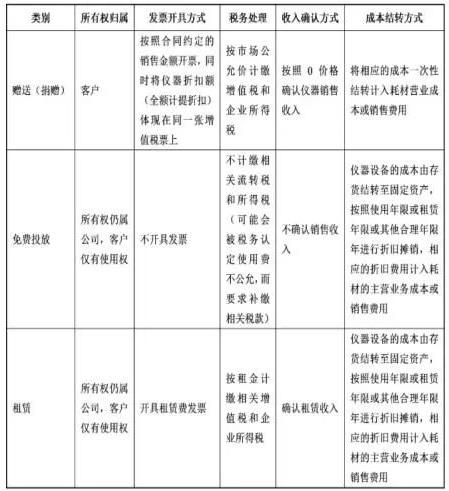

另外公立医院作为事业单位法人,其对金额较高的大型设备采购一般需履行招标程序,部分大型医用设备须与耗材配合使用,大型设备需严格履行招投标程序,而耗材可能由于单价较低无须履行招标程序。

部分企业通过设备投放的方式绕过设备招标程序,并通过耗材销售实现利润。

不同模式具体情况如下:

✴该模式是否属于税法规定的视同销售行为,是否存在违反相关税收法律法规情形;

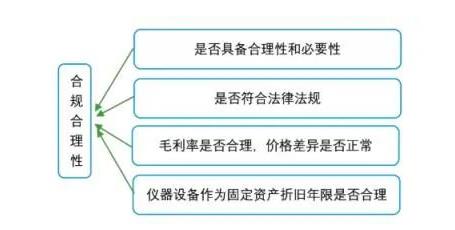

✴该模式下产生的试剂的收入、成本和毛利率,与普通经销模式下价格的差异,相关会计处理是否符合会计准则的规定;

✴仪器设备作为固定资产折旧年限的确定依据,是否与同行业可比公司存在差异。

主要应对措施提示:

✴了解和测试与固定资产免费投放至医院使用内部控制的设计及运行的有效性。

✴检查合同条款及终端医院管理要求,关注产品是否属于《招投标法》《政府采购法》及《高值医用耗材集中采购工作规范(试行)》等相关法律法规规定的必须通过招投标方式进行采购的范围。是否通过医院自主集中招标或阳光挂网等方式进行采购,或者参照当地监管部门价格公开信息定价采购。

✴评估固定资产预计使用年限内折旧方法是否合理,该评估应该基于该固定资产带来的产品销售收益的实现方式及过程;检查与医院的协议条款,看是否仍可作为企业的固定资产入账。

✴关注固定资产间接实现对应的产品收益明显不符合预期的情况,分析形成的原因并及时调整相关会计处理。对置于医院的固定资产进行现场盘点检查,查看和询问设备权属、使用情况及存放情况。

在评估质量保证是否在向客户保证所销售商品符合既定标准之外提供了一项单独的服务时,企业应当考虑该质量保证是否为法定要求、质量保证期限以及企业承诺履行任务的性质等因素。客户能够选择单独购买质量保证的,该质量保证构成单项履约义务。

主要应对措施提示:

✴了解和测试与产品质量保证相关的内部控制制度设计是否合理,是否得到有效执行。

✴获取质保期内合同台账,选取部分样本检查合同约定是否符合企业质量保证政策。

✴评估管理层对与产品质量保证相关的会计估计运

✴检查本期实际发生的产品质量保证相关支出,查看归集是否正确、合理。关注最近年度产品质量保证计提金额与实际发生金额变动情况,确认是否存在多提少用或者少提多用情况,及时调整会计估计。

2026-07-14

2026-07-14

2026-07-09

2026-07-06

2026-06-29

2026-06-23

2026-06-22

2026-06-18

2026-06-11

服务全面

为客户提供全方位一条龙的服务

团队高效

专业人才精诚合作为服务提速

诚信规范

企业服务老品牌,服务可信有保障

优质售后

定期电话回访,提供到位后续服务

添加境外投资专家微信

关注至臻联合公众号

您当前的位置:

您当前的位置: