24小时服务热线电话

400-990-8829

24小时服务热线电话

400-990-8829

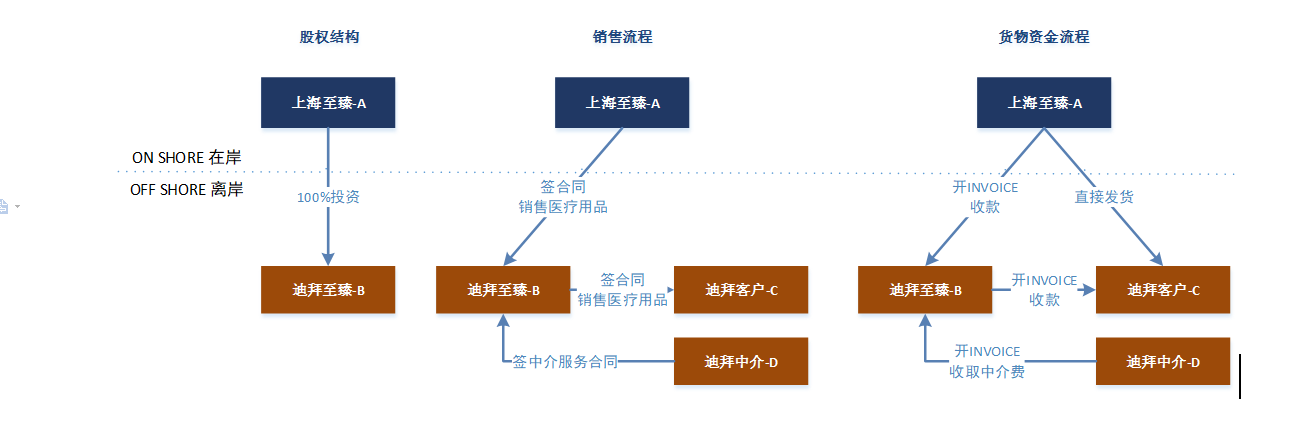

? 迪拜至臻收到迪拜中介开具的5%税率的增值税发票,由于增值税由迪拜客户缴纳,迪拜至臻应该向税务局申请退回已支付迪拜中介的进项税。

反对声音:依据第52号文,按劳动法和合同政策规定为员工发生的支出,才可退回进项税。其他进项税可退回的情况,未在法规中罗列出来。

2026-07-14

2026-07-14

2026-07-09

2026-07-06

2026-06-29

2026-06-23

2026-06-22

2026-06-18

2026-06-11

服务全面

为客户提供全方位一条龙的服务

团队高效

专业人才精诚合作为服务提速

诚信规范

企业服务老品牌,服务可信有保障

优质售后

定期电话回访,提供到位后续服务

添加境外投资专家微信

关注至臻联合公众号

您当前的位置:

您当前的位置: